报告摘要

⭕事件描述

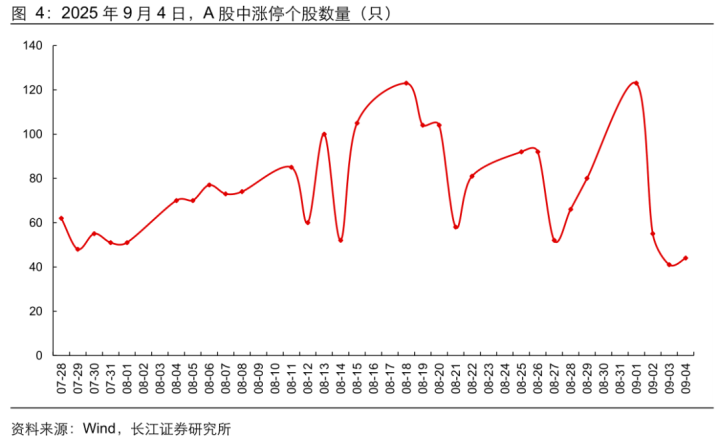

9月4日A股市场震荡走低,三大指数齐跌,今日量能小幅回升。消费板块反弹,电信业务和电子等科技板块集体下跌,金属材料及矿业、国防军工、医疗保健等板块今日也同步走低。

⭕事件评论

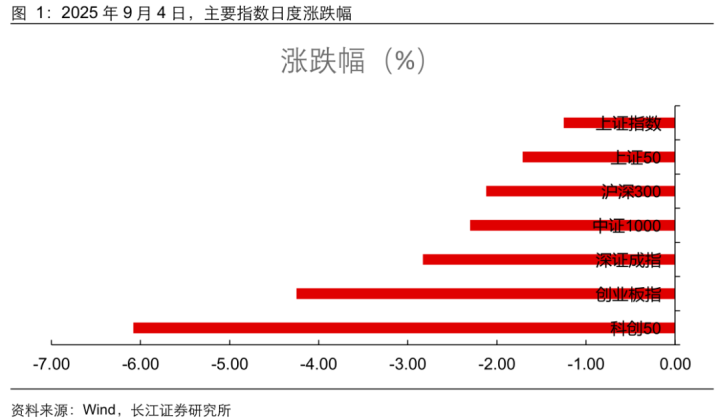

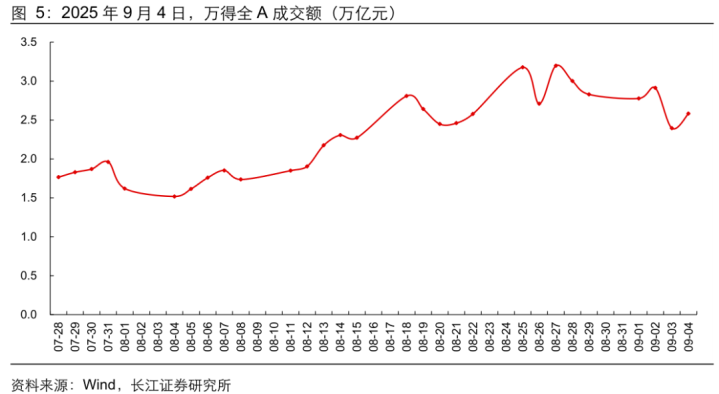

从指数表现来看,上证指数下跌1.25%,深证成指下跌2.83%,创业板指下跌4.25%,上证50下跌1.71%,沪深300下跌2.12%,科创50下跌6.08%,中证1000下跌2.30%,市场成交额约2.58万亿元。

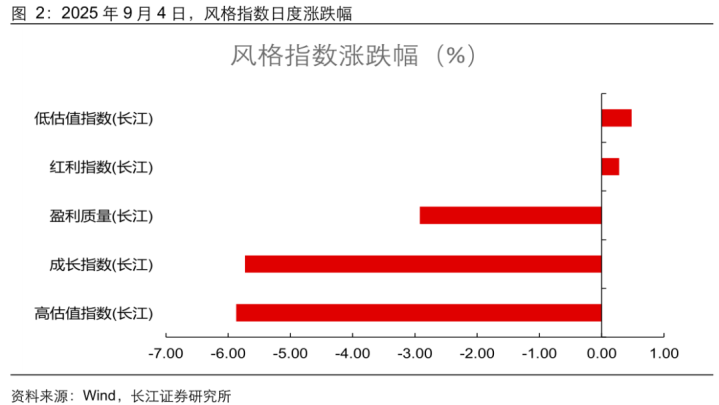

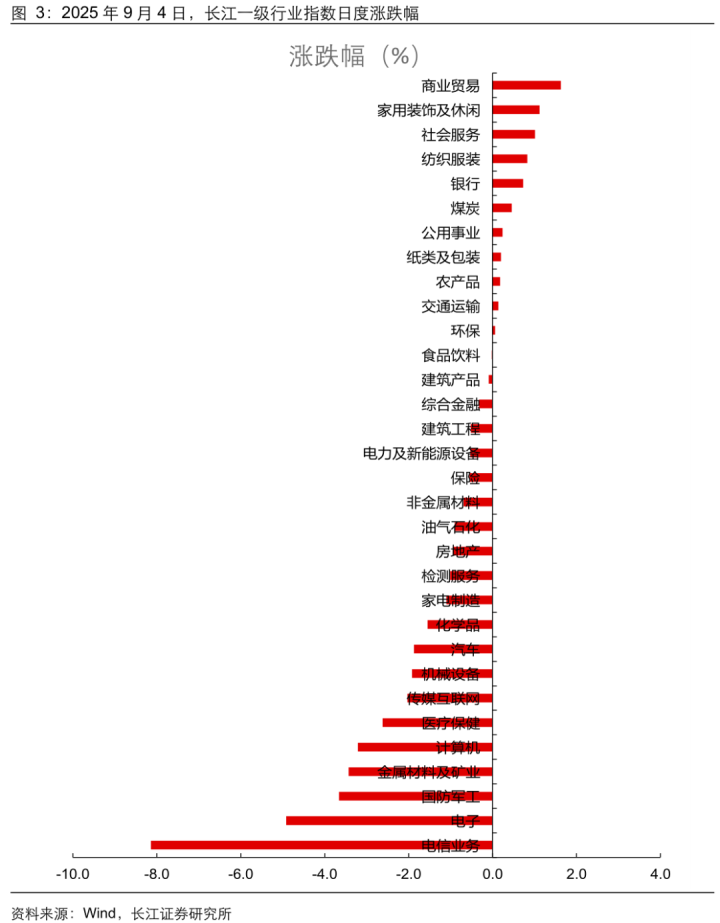

从行业表现来看,A股长江一级行业中,商业贸易(+1.63%)、家用装饰及休闲(+1.12%)、社会服务(+1.01%)、纺织服装(+0.83%)行业领涨,电信业务(-8.14%)、电子(-4.92%)、国防军工(-3.66%)行业领跌;概念方面,冰雪旅游(+3.99%)、乳业(+3.34%)、光伏玻璃(+3.07%)和首发经济(+2.83%)领涨;光模块、光刻机、稀土、GPU和半导体设备等概念领跌;核心风格上,低估值>红利>盈利质量>成长>高估值。

分析市场驱动因素,A股市场震荡走低,三大指数齐跌,今日量能小幅回升。消费板块反弹,科技板块集体下跌,金属材料及矿业、国防军工、医疗保健等板块今日也同步走低。结构上看,受十一假期出游预期带动,今日旅游板块表现居前;同属大消费板块的乳业、宠物经济等方向同步走高。此外,偏稳定的银行板块今日也有所表现。下跌方面,光模块、光刻机、稀土、服务器、半导体设备、覆铜板等前期涨幅较高的科技板块今日集体回调。

展望后市,继续看多中国股市。维持2025年度策略报告《源头活水——2025年A股年度投资策略》观点,货币和财政支持政策或仍在路上,历史经验显示,国内政策发力或能助力股市抵御外部风险和波动。在基本面缓慢回升中预计股市走牛,可追溯1999年、2014年和2019年的牛市经验。

配置方向上,指数层面,关注科创50指数、创业板指、深证成指和恒生科技指数等。行业层面,1)关注在“慢牛”行情中,关注价值方向的非银板块;2)在科技成长方向上,继续看好AI算力、港股创新药以及自主可控(芯片和军工等),增加对相对低位的AI应用、港股互联网的关注;3)在供需格局改善方向上,关注受益于“反内卷”行情的金属、交运、化工、锂电、光伏、生猪养殖等方向。

报告正文

展望后市,我们认为中国资产正处于重估的趋势中,若市场短期上涨较快或导致波动加大,短期回调不改长期向好趋势,后续市场预计仍将走出“慢牛”趋势。

1)从短期视角来看,在股市微观流动性相对充沛的驱动下,A股市场有望维持相对强势。从股票定价的框架来看,短期股市更容易受到市场资金和情绪影响,随着长线资金不断入市,大盘或走“慢牛”行情,在科技产业政策催化下,更多增量资金提升市场活跃度,叠加近期股市的“赚钱效应”,居民存款或逐步成为股票市场资金的新的来源。市场短期过快上涨后客观上存在一定兑现压力,但对中国市场有望走出“慢牛”的看法保持不变,上升动力或仍可持续。

2)从中期视角来看,市场持续走强,或需要宏观政策和科技产业逻辑进一步配合。一方面,部分新兴的科技产业正凭借技术进步的手段,通过优质供给创造新增需求,AI、机器人等产业正在经历“0>1”的技术商业化的关键窗口期。而另一方面,部分传统经济部门面临供给过剩问题,但光伏、钢铁行业已经迎来了“反内卷”政策落地,若部分行业供给加速出清,股票估值或将进一步修复,后续需要观察在宽信用和经济需求端的政策节奏,若能从供需两端“双管齐下”支持实体经济,预计传统经济相关板块或迎来系统性重估。

3)从长期视角来看,基本面是决定股市走势的根本因素,房价“止跌回稳”、“反内卷”政策效果显现叠加科技产业逻辑兑现业绩或助力A股市场持续走牛。首先,国务院常务会议明确要求“更大力度推动房地产市场止跌回稳”,租售比回升以及实际利率下降到一定程度后也有助于房地产市场、地产链等周期板块基本面或逐步企稳。另外,AI算力、机器人零部件、创新药等高端制造科技领域,部分环节已开始兑现业绩,随着未来技术进步推动更多领域商业化,预计AI应用等方向或将迎来业绩支持。

以上内容节选自长江证券已发布的证券研究报告,详见《0904A股日评:无惧风雨,“慢牛”仍在》,完整内容欢迎联系长江策略戴清团队!

戴清,长江策略首席分析师,上海财经大学本科,美国德州农工大学计量经济学硕士毕业。从业8年,曾任国泰君安港股&海外策略团队负责人首席分析师,永赢基金首席策略分析师,长江海外策略分析师。2024年新浪金麒麟策略菁英分析师,随团队荣膺2019年金麒麟最佳策略分析师、2020年金麒麟港股与海外市场新锐分析师。曾在2022年11月初提出“日出东方、港股更红”观点,随后更提出“港股牛市三级火箭”,2023年中期策略“砥砺前行,顺势而为”以及“中特估——港股新核心资产”,2024年提出“红利时代,红马奔腾”策略,2025年提出“源头活水,牛市在望”,引发市场广泛关注。

风险提示

1、全球地缘政治的不确定性。随着美国对世界其他国家加征关税,国际贸易格局可能持续受到影响,出口链相关行业可能受冲击较为明显。

2、宏观经济增长不及预期。全球经济运行仍面临风险,宏观经济增速可能不及预期,从而通过需求收缩和价格下行影响上市公司业绩,导致企业整体盈利增速承压。

研究报告信息

证券研究报告:《0904A股日评:无惧风雨,“慢牛”仍在》

对外发布时间:2025年9月4日

研究发布机构:长江证券研究所

参与人员信息:戴清SAC:S0490524010002

投资评级说明

正规炒股配资网站提示:文章来自网络,不代表本站观点。