需求:外需或阶段性好于内需。

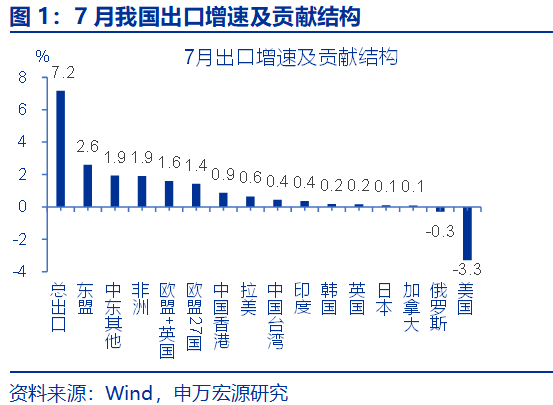

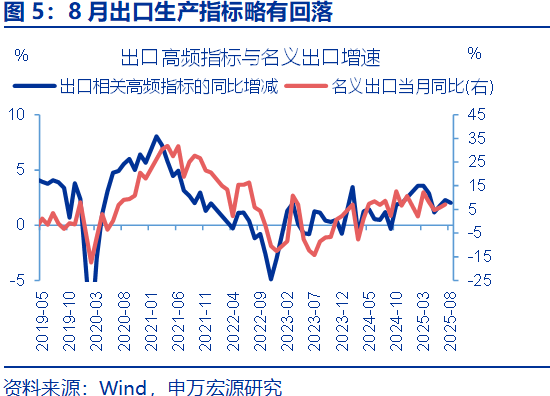

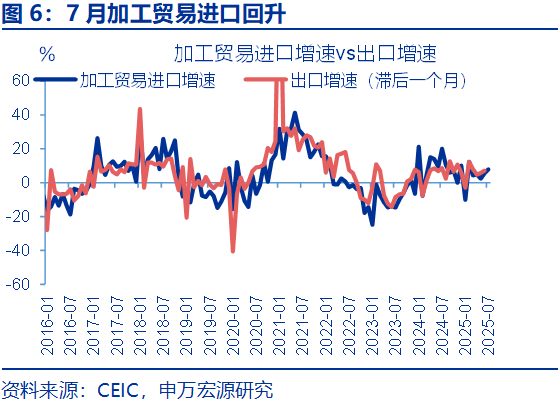

基数走高与“转口关税”或扰动出口,但在外需改善与份额提升下,8月出口的回落压力或相对可控。受“对等关税”和“转口贸易关税”落地影响,我国对东盟出口短期或有回落压力。但目前美国进口或仍处回升周期,新兴国家经济体投资需求增多,叠加市场份额更多向中国进口倾斜,8月出口回落压力或可控。加工贸易进口、出口生产等领先指标均显示8月出口或维持韧性,预计5.1%。

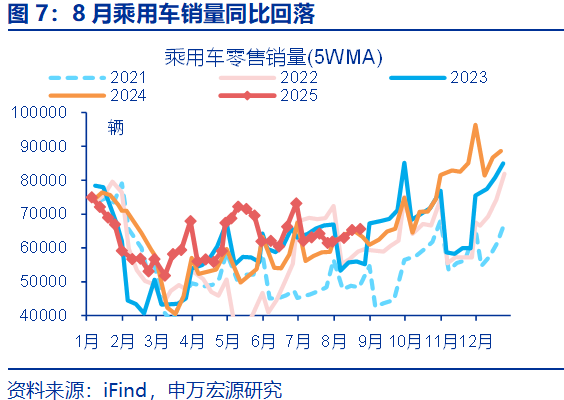

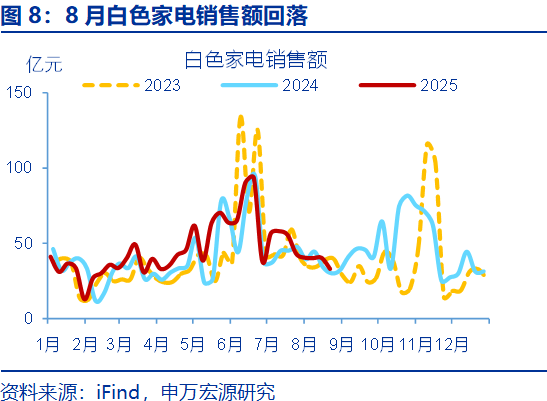

内需表现或趋弱,主因受“两新”补贴资金使用受限影响,8月商品消费、制造业投资或偏弱。8月多地国补重启,但部分地区资金使用受限令国补对商品零售支撑有限,预计8月社零同比4.4%;高频指标中,8月乘用车零售、白色家电销售额同比分别仅0.8%、2.1%。同时8月中旬,超长期特别国债支持设备更新的补助资金已下达完毕,叠加设备更新周期近乎结束,制造业投资或进一步下行。

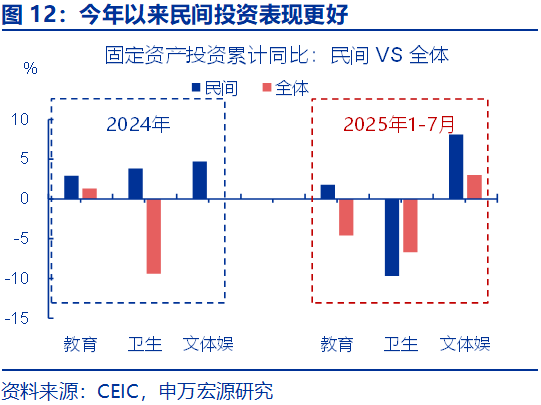

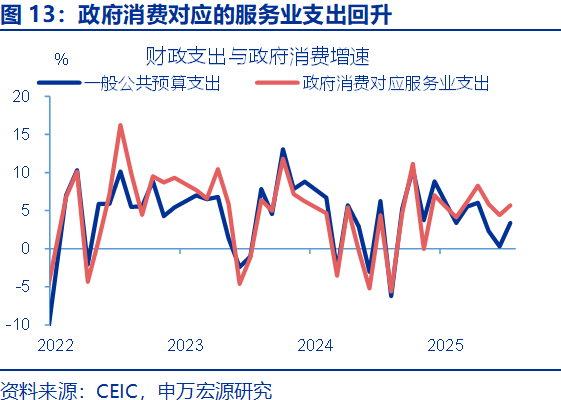

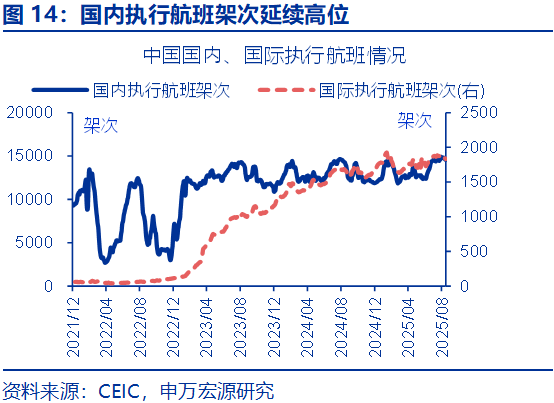

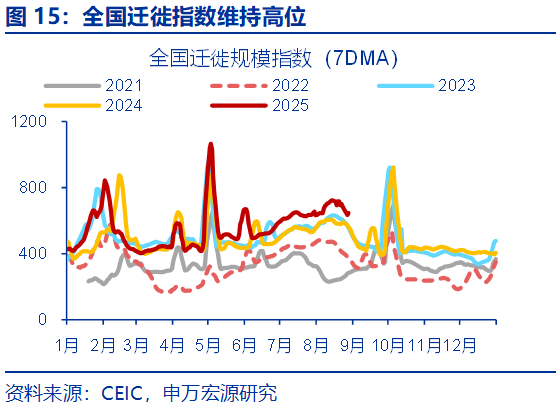

相比之下,在暑期出行高位、民间投资持续改善下,8月服务消费、服务业投资表现或相对较好。居民出行热度持续高位,8月以来全国迁徙规模指数、国内执行航班架次同比分别14.1%、1.6%,或对餐饮、文旅等服务消费有较大拉动。另外,今年来服务业民间投资明显提速,财政也加大科教卫等支出力度,8月服务业投资或可对冲制造业投资下行压力,预计整体投资增速持平前月(1.6%)。

供给:生产景气方向或也聚焦“出口链”。

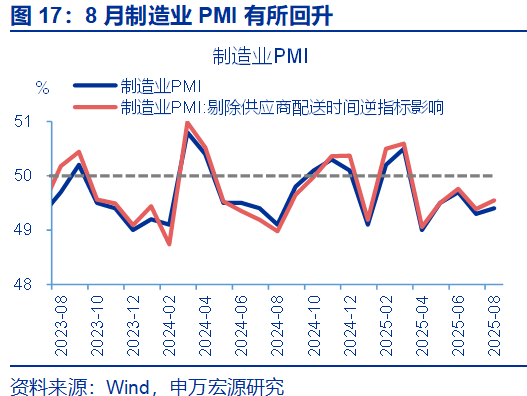

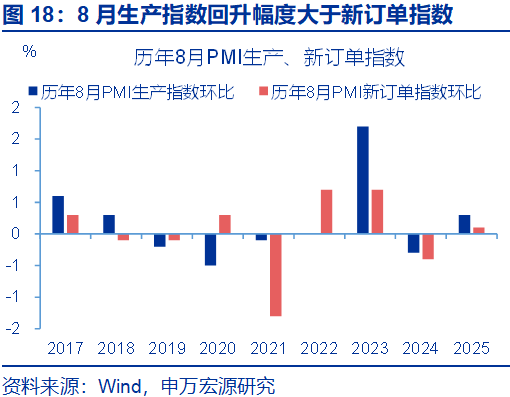

8月供给尚未受到“反内卷”政策的实质性约束,生产或延续较高景气。8月“反内卷”政策仍在推进,但仅煤炭、玻璃等部分行业限产,其余行业更多是严控新增产能、限制低价竞争,并未针对生产进行明确限制。从PMI表现看,8月制造业PMI较前月回升0.1pct至49.4%。主要分项中,生产指数较前月上行0.3pct至50.8%,而新订单指数回升幅度偏低(+0.1pct至49.5%)。

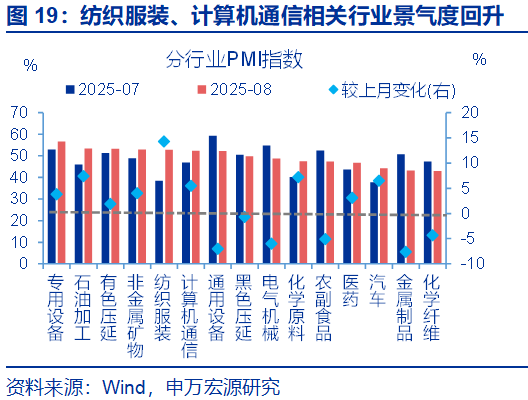

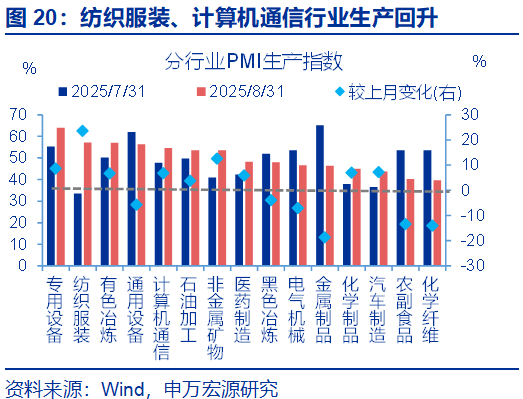

结构上,出口维持韧性下,外需依赖度较高的行业生产景气度或更高。8月PMI生产指数有所回升,结构上纺织服装(+23.6pct至57.1%)、专用设备(+8.6pct至63.9%)、计算机通信(+6.8pct至54.6%)等对外依赖度较高的行业生产指数涨幅明显、且位于较高景气区间。相对来看,农副食品(-13.4pct至40.2%)、汽车(+7.2pct至43.8%)等行业PMI生产指数位于较低水平。

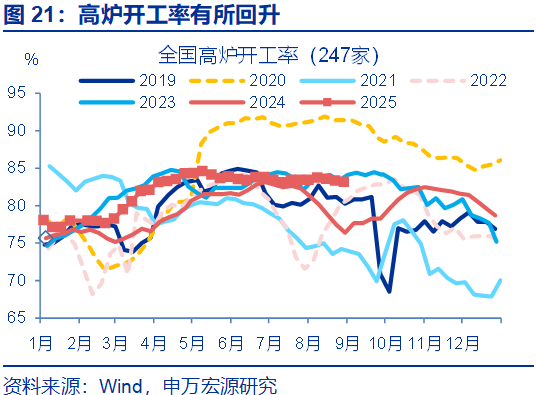

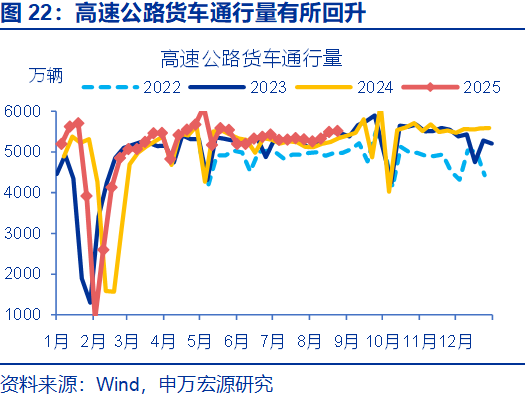

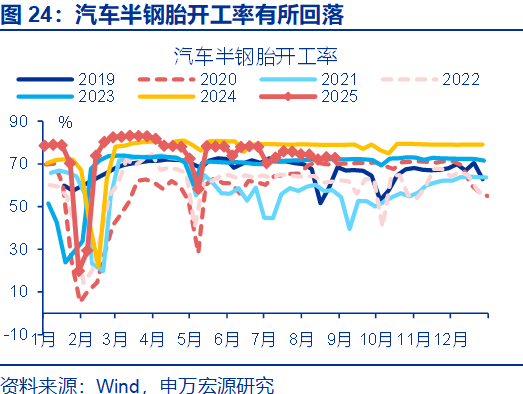

微观层面也有体现,8月“出口链”的开工指标韧性更强。冶金链、消费链外需依赖度较高,8月相应开工韧性更强,高炉开工、货车通行量同比分别上行3.8pct至4.7%、1.6pct至3.7%,其中出口分别拉动高炉、货车通行量同比上行明显上行。而石化链、消费链中汽车业外需依赖度较低,对应生产表现也较弱,譬如汽车半钢胎开工同比分别回落至-6%。综合来看,8月工业增加值同比或5.8%。

通胀:需求修复偏慢下,价格或延续弱势。

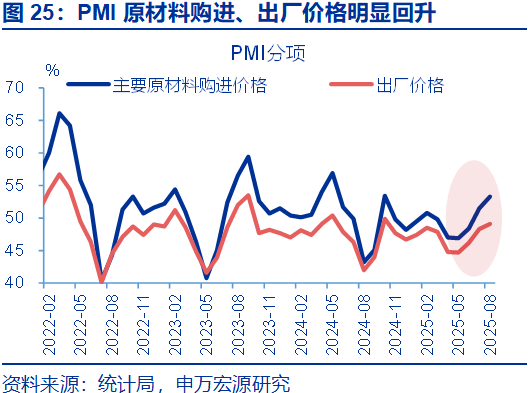

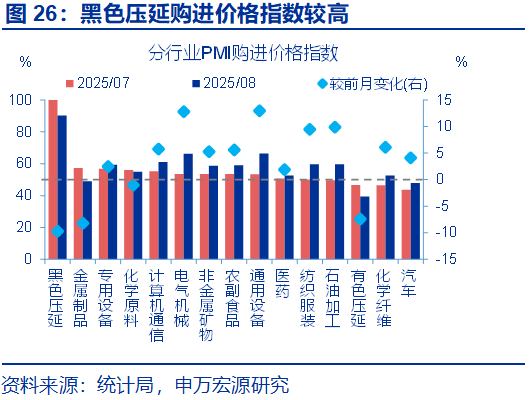

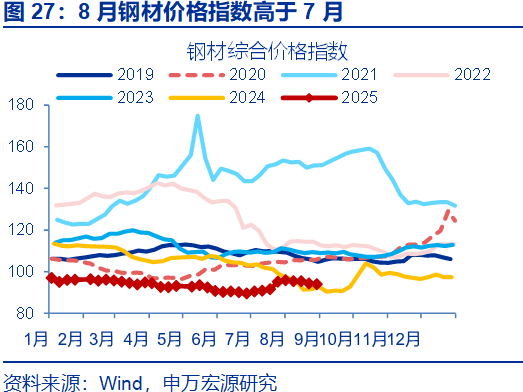

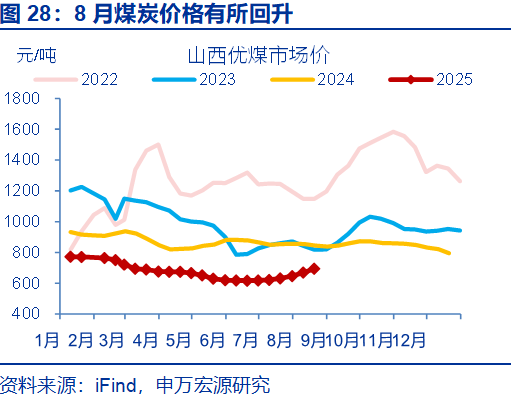

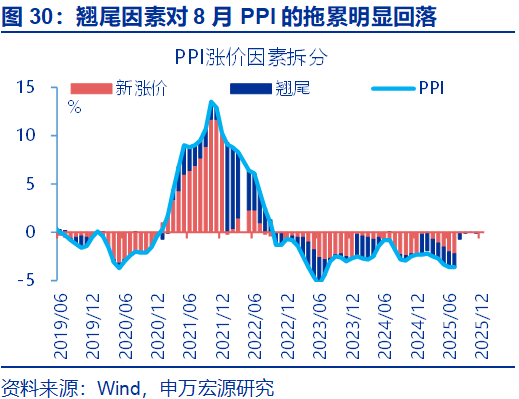

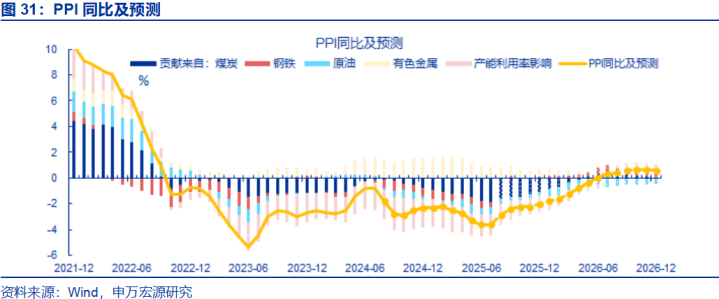

8月供给收缩的预期继续升温,大宗商品价格改善叠加低基数因素或推动PPI回升。8月大宗商品价格延续上涨态势,主要原材料购进价格指数(+1.8pct至53.3%)和出厂价格指数(+0.8pct至49.1%)均有明显回升。反映在价格高频上也是钢价(+10.6pct)、煤价(+6.4pct)回升,整体来看大宗价格对8月PPI形成支撑。叠加翘尾因素由7月-1.4%上升至8月-0.7%,PPI同比或有改善。

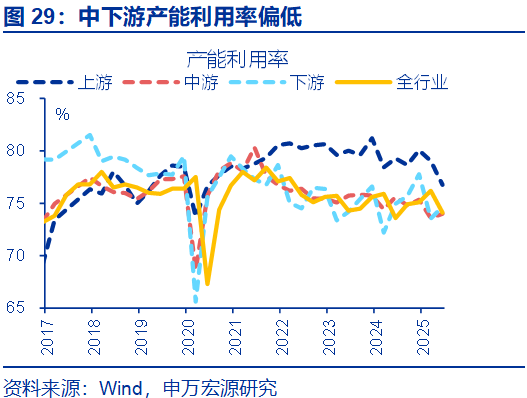

国际油价回落、中下游产能利用率偏低,可能制约PPI修复程度。国际油价领先我国PPI半个月,7月中旬-8月中旬油价整体出现回落(环比-3.4%)。同时,本轮中游(74%)、下游(74.7%)产能利用率明显低于上游(76.7%),导致上游涨价向下游传导受阻,中下游价格“超跌”对PPI的拖累或仍然较大,预计8月PPI同比回升幅度有限(-2.9%)。

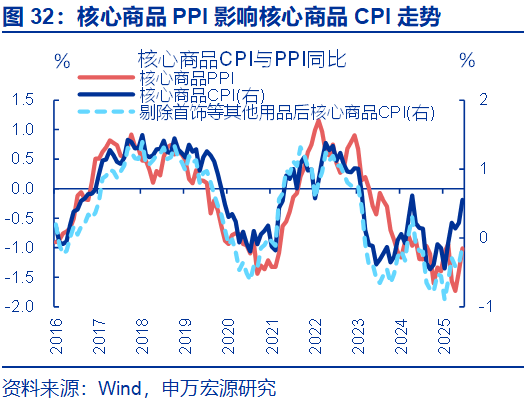

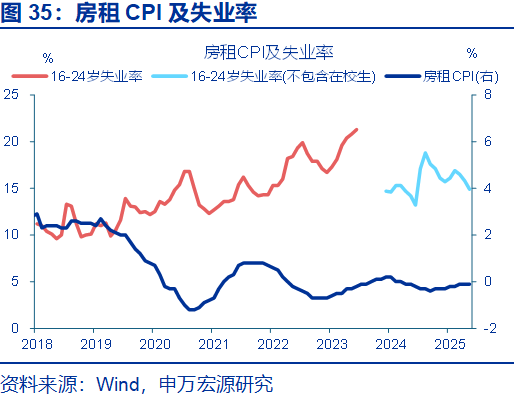

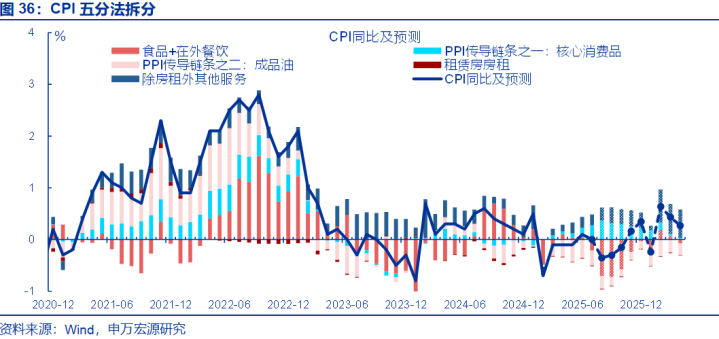

CPI方面,食品价格及下游PPI偏弱或对CPI形成双重约束,预计8月CPI同比回落幅度加深。猪肉、鲜菜、鲜果价格环比弱于去年同期,令食品CPI同比或继续回落,同时油价回落或拖累成品油CPI。核心CPI方面,金价上行拉动首饰等商品CPI的趋势有所弱化,核心商品PPI偏弱压制其他核心商品CPI,加之青年失业率高企对房租CPI约束也较明显,预计8月CPI同比或有回落(-0.4%)。

展望8月,经济运行的主逻辑围绕“外需韧性、内需偏弱”,后续需关注增量政策及内需的修复程度。8月需求或有分化,一方面外需改善与份额提升,总体出口或有韧性。另一方面内需增长动能可能由制造业向服务业切换,服务业为“慢变量”,内需整体或趋弱。在外需或阶段性好于内需下,8月生产景气方向或聚焦于“出口链”。综合来看,预计8月实际GDP同比4.8%。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。

报告正文

1.需求:外需或阶段性好于内需

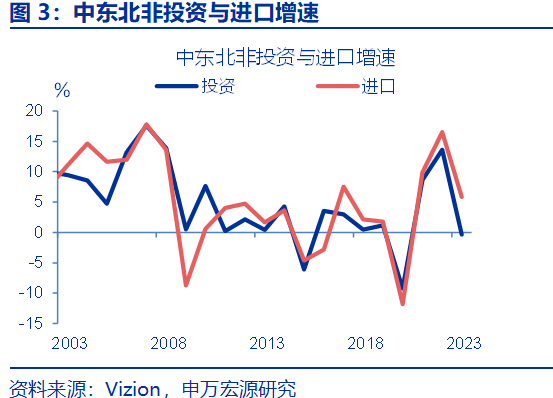

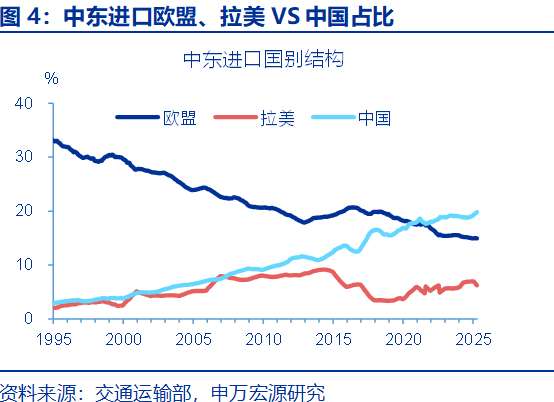

2025年上半年,我国出口整体稳中有增;国别结构上,新兴经济体为核心增长引擎,非美发达国家也提供了适度支撑。1-6月我国出口累计同比增长5.9%,其中新兴国家拉动整体出口4.7个百分点;非美发达国家(欧盟、日本、英国)共拉动1.4个百分点;中国香港和中国台湾地区合计贡献1.0个百分点;而美国则拖累整体出口增速1.5个百分点。进一步分析,新兴市场的出口增量主要集中在东盟与印度、中东以及非洲地区,分别拉动整体新兴市场出口5.5pct(其中东盟4.4pct、印度1.1pct)、1.5pct(其中中东1.2pct、北非0.3pct)和1.4pct。

内需表现或趋弱,主因受“两新”补贴资金使用受限影响,8月商品消费、制造业投资或偏弱。内需修复出现波折可能更多与补贴进度有关,8月商品消费、制造业投资或表现较弱。8月多数地区国补重启,但部分地区因资金消耗或系统调整,采取了限时限量发放或摇号等模式,使国补对商品零售的支撑有限,预计8月社零同比4.4%。高频指标显示,8月以来全国乘用车市场零售、白色家电销售额同比分别仅0.8%、2.1%。同时8月中旬,2025年超长期特别国债支持设备更新的1880亿元投资补助资金已下达完毕,叠加设备更新周期近乎结束,制造业投资或有进一步下行的可能。

相比之下,在暑期出行高位、民间投资持续改善下,8月服务消费、服务业投资表现或相对较好。服务业领域或延续较高景气,一方面居民出行热度保持高位,8月来全国迁徙规模指数、国内执行航班架次同比分别14.1%、1.6%,或对餐饮、文旅等服务消费形成较大拉动。另一方面,今年监管对民营经济约束放松,服务业民间投资提速,1-7月教育(民间1.8%,整体-4.6%,下同)、文体娱(8.1%,3%)民间投资增速高于整体;财政也加大科教卫等服务领域的支出力度,7月相关财政支出增速较前月回升1.3pct至5.7%。8月服务业投资或可对冲制造业投资下行压力,预计整体投资持平前月(1.6%)。后续政策也更多向服务业领域倾斜,可重点关注提振服务消费增量举措。

2.供给:生产景气方向或也聚焦“出口链”

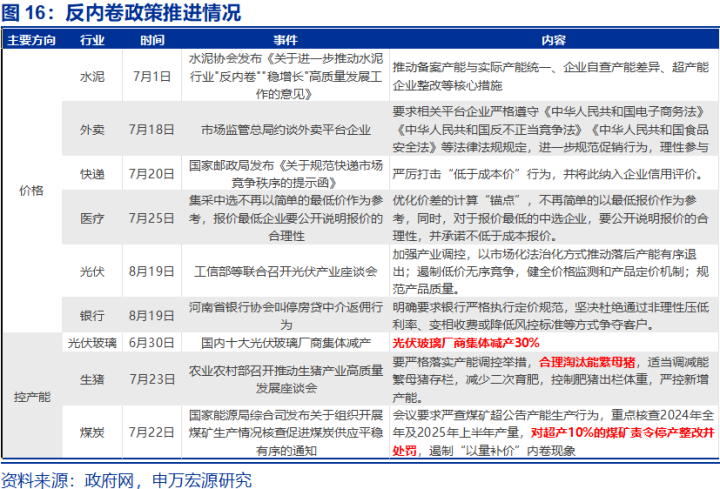

8月供给尚未受到“反内卷”政策的实质性约束,生产或延续较高景气。8月“反内卷”政策仍在推进,但仅煤炭、玻璃等部分行业限产,其余行业更多是严控新增产能、限制低价竞争,并未针对生产进行明确限制。从PMI表现看,8月制造业PMI较前月回升0.1pct至49.4%。主要分项中,生产指数较前月上行0.3pct至50.8%,采购量指数有较大回升(+0.9pct至50.4%),而新订单指数回升幅度偏低(+0.1pct至49.5%)。

结构上,出口维持韧性下,外需依赖度较高的行生产景气度或更高。8月PMI生产指数有所回升,结构上纺织服装(+23.6pct至57.1%)、专用设备(+8.6pct至63.9%)、计算机通信(+6.8pct至54.6%)等对外依赖度较高的行业生产指数涨幅明显、且位于较高景气区间。相对来看,农副食品(-13.4pct至40.2%)、汽车(+7.2pct至43.8%)等行业PMI生产指数位于较低水平。

微观层面也有体现,8月“出口链”的开工指标韧性更强。冶金链、消费链外需依赖度较高,8月相应开工指标韧性更强,高炉开工、货车通行量同比分别上行3.8pct至4.7%、1.6pct至3.7%,其中出口分别拉动高炉、货车通行量同比上行明显上行。而石化链、消费链中汽车业外需依赖度较低,对应生产表现也较弱,譬如汽车半钢胎开工同比分别回落至-6%。综合来看,8月工业增加值增速或5.8%。

3.通胀:需求修复偏慢下,价格或延续弱势

8月供给收缩的预期继续升温,大宗商品价格改善叠加低基数因素或推动PPI回升。8月大宗商品价格延续上涨态势,PMI主要分项中主要原材料购进价格指数(+1.8pct至53.3%)和出厂价格指数(+0.8pct至49.1%)均有明显回升。其中,黑色压延、非金属矿物等行业主要原材料购进价格指数均在55%以上。反映在价格高频上也是国内钢价(+10.6pct)、煤价(+6.4pct)明显回升,整体来看大宗价格一定程度支撑PPI回升。另外,翘尾因素由7月-1.4%上升至8月-0.7%,也将推升PPI同比。

但国际油价回落,中下游产能利用率偏低制约其修复程度。国际油价领先我国PPI半个月,7月中旬-8月中旬油价整体出现回落(环比-3.4%)。同时,本轮中游(74%)、下游(74.7%)产能利用率明显低于上游(76.7%),导致上游涨价向下游传导受阻,中下游价格“超跌”对PPI的拖累或仍然较大,预计8月PPI同比回升幅度有限(-2.9%)。

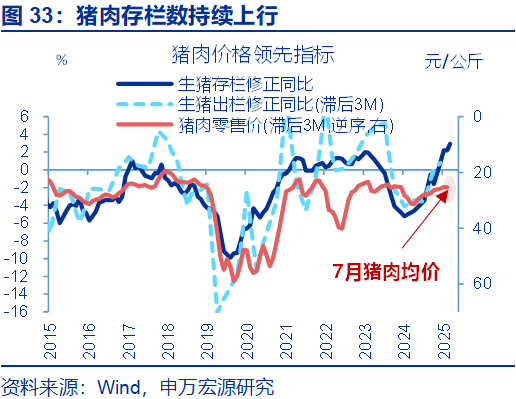

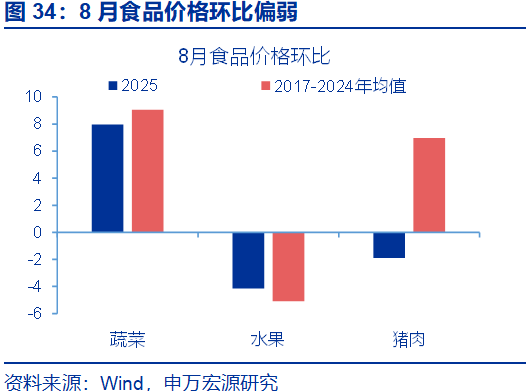

CPI方面,食品价格及下游PPI偏弱或对CPI形成双重约束,预计8月CPI同比回落幅度加深。从高频来看,前期生猪存栏持续恢复,8月以来猪肉价格环跌1.9%;同时鲜菜(8%)、鲜果(-4.1%)价格环比均弱于去年同期,食品CPI同比或继续回落,油价回落也会拖累成品油CPI;核心CPI方面,金价上行拉动首饰等商品CPI的趋势有所弱化,核心商品PPI偏弱也持续传导至其他核心商品CPI偏低,加之青年失业率高企对房租CPI的约束也较为明显,预计8月CPI同比或有回落(-0.4%)。

展望8月,经济运行的主逻辑围绕“外需韧性、内需偏弱”,后续需关注增量政策及内需的修复情况。8月需求可能延续分化,一方面,转口关税或拖累我国对东盟出口,但美国进口或仍有提升空间;叠加外需改善与我国份额提升,总体出口或保持韧性。另一方面,内需增长动能可能由制造业向服务业切换,而制造业变化是“快变量”,服务业为“慢变量”,内需整体或趋弱。在外需或阶段性好于内需下,8月生产景气方向或也聚焦“出口链”,高频指标亦显示出口链生产或更好。综合来看,预计8月名义GDP同比3.6%、实际GDP同比4.8%。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。“反内卷”等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

申万宏观相关报告合集

正规炒股配资网站提示:文章来自网络,不代表本站观点。